Коэффициент долгосрочных вложений. Основные коэффициенты финансовой устойчивости. Коэффициент финансовой зависимости

Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. Для оценки финансовой устойчивости применяется система коэффициентов.

1. Коэффициент концентрации собственного капитала (автономии, независимости) ККС:

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Дополнением к этому показателю является коэффициент концентрации заемного капитала ККП:

Эти два коэффициента в сумме: ККС + ККП = 1.

2. Коэффициент соотношения заемного и собственного капитала КС:

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

3. Коэффициент маневренности собственных средств КМ:

Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Собственные оборотные средства представляют собой сумму собственного капитала и долгосрочных кредитов за минусом внеоборотных активов (р. III + р. IV – р. I баланса).

4. Коэффициент структуры долгосрочных вложений КСВ:

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

5. Коэффициент устойчивого финансирования КУФ:

Данное отношение показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, коэффициент отражает степень независимости или зависимости предприятия от краткосрочных заемных источников покрытия.

6. Коэффициент реальной стоимости имущества КР:

Рассчитаем коэффициенты финансовой устойчивости для анализируемого предприятия, полученные данные поместим в таблицу 7. Как видно из таблицы 7, значение коэффициента ККС достаточно высоко: 0,76 на начало периода и 0,77 на конец периода. Таким образом, предприятие финансово устойчиво, стабильно и мало зависит от внешних кредиторов. Об этом же свидетельствует коэффициент концентрации заемного капитала ККП.

Коэффициент соотношения собственного и заемного капитала ККС показывает, что на каждый рубль собственных средств, вложенных в активы предприятия, на начало периода приходилось 32 копейки заемных средств, а на конец периода – 30 копеек.

Коэффициент маневренности собственных средств КМ на конец анализируемого периода несколько снизился по сравнению с началом периода: с 0,46 до 0,30. Следовательно, на конец периода 30 % собственных средств используется для финансирования текущей деятельности, а 70 % капитализировано.

Коэффициент структуры долгосрочных вложений КСВ показывает, что на начало анализируемого периода 16 % внеоборотных активов было профинансировано за счет долгосрочных кредитов и займов, на конец периода – 7 % внеоборотных активов. Снижение данного коэффициента связано с уменьшением суммы долгосрочных заемных источников.

Коэффициент устойчивого финансирования КУФ показывает, что на начало анализируемого периода 84 % активов финансировалось за счет устойчивых источников, на конец периода – 81 % активов. Высокое значение данного коэффициента отражает высокую степень независимости предприятия от краткосрочных заемных источников покрытия.

Значение коэффициента реальной стоимости имущества КР на конец анализируемого периода существенно выросло по сравнению с началом периода: с 0,54 до 0,61. Таким образом, производственный потенциал предприятия повысился.

Таблица 7

Коэффициенты финансовой устойчивости

Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат.

Различают 4 вида финансовой устойчивости:

1. Абсолютная финансовая устойчивость: З < СОС.

2. Нормальная финансовая устойчивость: З = СОС.

3. Неустойчивое состояние: З = СОС + КР Т.М.Ц.

4. Кризисное финансовое состояние: З > СОС + КР Т.М.Ц. + Фонды и резервы.

При этом для коэффициента обеспеченности запасов и затрат источниками средств (КА) должно выполняться следующее условие:

Для анализируемого предприятия:

На начало периода 110244 < 187890 + 35000 или 110244 < 222890,

На конец периода 72944 < 194670 + 62000 или 72944 < 256670,

Таким образом, финансовое состояние анализируемого предприятия характеризуется нормальной устойчивостью, т.е. таким состоянием, когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности (КР Т.М.Ц.).

Характеризует долю долгосрочных обязательств в общем объеме активов фирмы. Рассчитывается по данным бухгалтерского баланса.

Коэффициент структуры долгосрочных вложений рассчитывается в программе ФинЭкАнализ в блоке Анализ рыночной устойчивости как Коэффициент структуры долгосрочных вложений..

Коэффициент структуры долгосрочных вложений - что показывает

Коэффициент структуры долгосрочных вложений показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

Коэффициент структуры долгосрочных вложений - формула

Общая формула расчета коэффициента:

Формула расчета по данным бухгалтерского баланса:

| K сдв = | c.1400 Форма 1 |

| c.1100 Форма 1 |

Коэффициент структуры долгосрочных вложений - значение

Низкое значение этого коэффициента свидетельствует о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

Страница была полезной?

Еще найдено про коэффициент структуры долгосрочных вложений

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Поэтому допустимо снижение значения для коэффициента маневренности собственного капитала до 0,35. 3 Коэффициент структуры долгосрочных вложений табл 9 Коэффициент показывает долю которую составляют долгосрочные обязательства в объеме

- Финансовый анализ деятельности малых предприятий Предполагается что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений 4 Коэффициент структуры долгосрочных вложений Ксв где ДП долгосрочные пассивы ВА внеоборотные активы Коэффициент показывает какая

- Финансовые коэффициенты Коэффициент структуры долгосрочных вложений Коэффициент прогноза банкротства Коэффициенты финансовой устойчивости Коэффициент финансовой устойчивости Коэффициент финансовой независимости

- Анализ финансового состояния в динамике У10 0.574 0.544 0.639 0.702 0.671 0.097 Коэффициент структуры долгосрочных вложений У11 0.041 0.04 0.037 0.041 0.032 -0.009 Показатели характеризующие структуру капитала

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Коэффициент структуры долгосрочных вложений 0,880 0,046 -0,076 -0,177 0,114 Коэффициент долгосрочного привлечения заемных средств 0,881 -0,150

- Финансовый анализ предприятия - часть 4 Безусловно коэффициенты рассчитанные по пассиву баланса являются основными в блоке анализа финансового состояния однако характеристика финансовой устойчивости с помощью таких показателей вряд ли будет полной - важно не только то откуда привлечены средства но и куда они вложены какова структура вложений с позиции долгосрочной перспективы Рассмотрим коэффициенты финансовой устойчивости предприятия Исходя из формулы 1.1

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) ФВк г - величина финансовых вложений на конец года Коэффициент выбытия финансовых вложений kпр показывает долю выбывших финансовых вложений из имеющихся на начало года... Интенсивность операций по приобретению и выбытию финансовых вложений зависит от структуры этих активов Если в составе финансовых вложений преобладают краткосрочные активы в виде предоставленных займов... Если же в составе вложений преобладают долгосрочные в виде вкладов в уставные капиталы других организаций то операции будут характеризоваться

- Финансовое состояние В финансовом менеджменте в качестве основных коэффициентов рентабельности рассматриваются рентабельность активов рентабельность продаж рентабельность собственного капитала Коэффициенты структуры капитала или платежеспособности характеризуют степень защищенности кредиторов и инвесторов имеющих долгосрочные вложения в

- Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности Если значение коэффициента обновления превышает значение коэффициента выбытия значит в коммерческой организации идет процесс наращивания доходных вложений в материальные ценности и... Приложение к бухгалтерскому балансу направлен на оценку их объема состава структуры и динамики Аналитические расчеты оформляются в виде табл 7. Таблица 7. Анализ объема состава... Таблица 7. Анализ объема состава структуры и динамики долгосрочных финансовых вложений Показатель Наличие на начало отчетного года Наличие ни конец отчетного года Изменение

- Концептуальный подход к анализу состояния и динамики финансовых ресурсов организации Безусловно рассчитанные таким образом коэффициенты являются основными в этом блоке но характеристика финансовой устойчивости на наш взгляд не может... Поскольку важно не только откуда привлечены средства но и куда они вложены какова структура вложений с позиции долгосрочной перспективы Таким образом один из компонентов анализа финансовой устойчивости оценка

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Результаты проведенного анализа позволяют сделать вывод что изменение структуры активов отдельные части которых требуют разной доли вложения собственного капитала способствовало снижению уровня финансового левериджа Основную роль в снижении коэффициента финансового левериджа... Основную роль в снижении коэффициента финансового левериджа сыграли такие факторы как снижение доли внеоборотных активов и рост заемного капитала Коэффициент финансового левериджа не только является индикатором финансовой устойчивости но и оказывает большое влияние на... Так же важным показателем характеризующим структуру капитала и определяющим устойчивость предприятия является сумма чистых активов и их доля в общей... Пассивы принимаемые к расчету тыс руб 54314 69617 138796 84482 Долгосрочные финансовые обязательства тыс руб 29617 31898 66564 36947 Краткосрочные займы и кредиты тыс руб

- Определяем ликвидность баланса Бухгалтерский баланс на сумму 8 000 000 руб соответственно на эту же сумму занизило данные по строке 140 Долгосрочные финансовые вложения раздела I> Внеоборотные активы формы № 1. Таким образом акционерам и потенциальным

- Анализ консолидированной и сегментной отчетности: методический аспект Краткосрочные финансовые вложения Оборотные активы 2. Показатели оценки финансовой устойчивости 2.1 Коэффициент финансовой независимости Собственный капитал Валюта

- Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленности Соотношение заемных и собственных средств характеризует структуру капитала компании и показывает сколько заемных средств привлекло предприятие на 1 рубль вложенных в

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Снижению доли нематериальных активов на 0,016 и особенно увеличению доли основных средств на 0,006 во внеоборотных активах в целом достаточно трудно дать однозначно отрицательную оценку однако рост удельных весов долгосрочных финансовых вложений и отложенных налоговых активов во внеоборотных активах соответственно на 0,004 и на 0,007 все-таки целесообразно оценить отрицательно поскольку как правило долгосрочные финансовых вложения предполагают отвлечение денежных средств из оборота на продолжительное время и сопряжены со

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4 Ресурсоотдача представляет собой объем реализованной продукции приходящейся на рубль средств вложенных в деятельность организации Рост данного показателя в динамике рассматривается как благоприятная тенденция Коэффициент устойчивости... Ба 35 где Rа н - нормативная величина рентабельности активов акк - процентная ставка по долгосрочным кредитам адк - процентная ставка по долгосрочным кредитам Ба - валюта баланса 31 Таким образом величина рентабельности активов может определяться структурой

- Совершенствование подходов и методик анализа финансового состояния предприятия К - коэффициент трансформации Экономический смысл вышеприведенной формулы состоит в том что та часть краткосрочных пассивов которая... Экономический смысл вышеприведенной формулы состоит в том что та часть краткосрочных пассивов которая не использована для размещения в краткосрочные активы может быть направлена в долгосрочные вложения Более того сама идея финансовой устойчивости предприятия как некоего базового показателя эффективности его... В В Колмакова 13, с 65 и привел к реализации рисков структуры капитала в результате чего компании строившие свои модели на активной эксплуатации эффекта финансового левериджа

- Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности Бесперебойное осуществление процесса воспроизводства требует постоянного вложения ресурсов в материальные оборотные средства производственные запасы незавершенное производство расходы будущих периодов и средства... Так как в структуре формирования оборотных средств наибольший удельный вес занимают запасы и готовая продукция целесообразно дать оценку структуре запасов товарно-материальных ценностей с помощью коэффициента накопления Его можно рассчитать по формуле Ки ПЗ... В том числе - долгосрочные кредиты банка 2432 2,4 3339 3,1 2890 2,5 3319 2,7 3473 2,8 - краткосрочные

- Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона Для характеристики структуры источников средств предприятия наряду с коэффициентами автономии используются также частные показатели отражающие разнообразные тенденции в изменении структуры отдельных групп источников К таким показателям в первую очередь относится коэффициент долгосрочного привлечения заемных... А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы A3 - медленно

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства Темп изменения коэффициента текущей ликвидности x 79.55% 16.14% 0 5. Показатель обеспеченности обязательств должника его активами 1.209 ... В связи с чем баланс предприятия имел неудовлетворительную структуру во всем проверяемом периоде а предприятие являлось неплатежеспособным а стоимости имущества было недостаточно для... НДС по приобретенным ценностям долгосрочная дебиторская задолженность краткосрочные финансовые вложения краткосрочная дебиторская задолженноть денежные средства прочие оборотные активы Увеличение

Коэффициент структуры долгосрочных вложений

показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, то есть, принадлежит им, а не организации. Рост этого показателя в динамике свидетельствует о негативной тенденции в финансовой устойчивости организации.

Коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала, показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами. Рост этого показателя в динамике - негативная тенденция, свидетельствующая об усилении зависимости организации от внешних инвесторов. Доля дебиторской задолженности в активе баланса показывает удельный вес дебиторской задолженности в активе баланса. Рост этого показателя оказывает негативное влияние, как на уровень отдельных показателей, так и в целом на эффективность хозяйственной деятельности организации.

Коэффициент соотношения кредиторской и дебиторской задолженности. Финансовая устойчивость организации в значительной степени зависит от значения этого коэффициента. Так, если значение его больше 2, то финансовая устойчивость организации находится в критическом состоянии.

Итак, перед нами универсальный набор общепринятых коэффициентов финансовой устойчивости. Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности организации, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации организации и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате тщательного анализа (сопоставления по группам).

Рентабельность - показатель эффективности деятельности организации, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

В свою очередь рентабельность имеет ряд показателей, которые характеризуют финансовые результаты и эффективность деятельности организации. Они рассматривают доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли организаций. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния организации. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Рентабельность продукции показывает, сколько прибыли приходится на единицу затрат на производство и сбыт продукции. Уровень среднеотраслевой рентабельности зависит от количества и размера налогов, а уровень рентабельности продукции - от наличия конкурентной среды и практики государственного регулирования ценообразования.

Рентабельность продаж

означает удельный вес прибыли в выручке от реализации. Рост ее является следствием роста цен при постоянных затратах на производство реализованной продукции (товаров, работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, то есть, о снижении спроса на продукцию организации. Средний уровень рентабельности продаж колеблется в зависимости от отрасли, поэтому не имеет какого либо норматива. Оптимальное значение - среднеотраслевой уровень в данной рыночной нише. Данный показатель важен при сравнении его с соответствующими показателями однотипных организаций в динамике или по сравнению с плановыми показателями.

9. Коэффициент структуры долгосрочных вложений

В 2001г. К с.д.в. = 0,04;

в 2002г. К с.д.в. = 0,008; в 2003г. К с.д.в. = 0,01

Таким образом, частица долгосрочных займов в 2002г. уменьшилась, что свидетельствует об укреплении финансовой стойкости предприятия. В 2003г. К с.д.в. по сравнению с 2002г. увеличился, из чего следует уменьшение финансовой стойкости предприятия.

10. Коэффициент краткосрочной задолженности

К к.з. = ![]()

В 2001г. К к.з. = = 0,9;

в 2002г. К к.з. = = 0,99; в2003г. К к.з. = = 0,98

Итак, увеличение частицы срочных обязательств в 2002г. свидетельствует о некоторой потере финансовой стойкости. В 2003г. произошло увеличение К к.з. по сравнению с 2001г., что привело к ухудшению финансовой стойкости. Если же сравнивать с 2002г., то в 2003г. К к.з. уменьшилось и улучшилось финансовое состояние предприятия.

11. Коэффициент автономии источников формирование запасов

В 2001г. К а.з. = 0,26;

в 2002г. К а.з. = 0,44; в 2003г. К а.з. = 0,36

По сравнению с 2001г. доля основных источников формирования запасов в 2002г. и в 2003г. увеличилась, то есть финансовая стойкость повысилась. Если же сравнивать с 2002г. в 2003г. их доля уменьшилась. Из проведенного анализа можно сделать вывод, что в 2002г. предприятие имело наиболее высокий уровень финансовой устойчивости.

12. Коэффициент кредиторской задолженности

К кр.з. = ![]()

В 2001г. К кр.з. = = 0,58;

в 2002г. К кр.з. = 0,58; в 2003г. К кр.з. = = 0,44

13. Соотношение между дебиторской и кредиторской задолженностью

К д/к =

В 2001г. К д.к = ![]() = 0,63;

= 0,63;

в 2002г. К д.к = ![]() = 1,03;

= 1,03;

в 2003г. К д.к. = = 1,06

За исследуемый период значения показателя увеличилось; желательно уменьшить абсолютные размеры как дебиторской, так и кредиторской задолженности.

Из приведенного примера можно сделать вывод: за исследуемый период финансовая стойкость предприятия не изменилась.

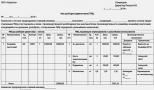

В таблице 6 представлены основные показатели финансовой стойкости предприятия. Из таблицы видно, что за соответствующий период финансовая стойкость предприятия не улучшилась. Так, если в 2001г. значение коэффициента автономии составляло 0,73, то в 2002г. и в 2003г. оно уменьшилось до 0,69.

Таблица 6 – Динамика основных показателей финансовой стойкости ОАО «ХХХ».

| № | Показатель | 2001г. | 2002г. | 2003г. | Отклонение 2003г. от | |

| 2001г. | 2002г. | |||||

| 1. | Коэффициент автономии | 0,73 | 0,69 | 0,69 | -0,04 | 0 |

| 2. | Коэффициент соотношения привлеченных и собственных средств | 0,38 | 0,45 | 0,45 | 0,07 | 0 |

| 3. | Коэффициент маневренности собственного капитала | 0,09 | 0,22 | 0,18 | 0,09 | -0,04 |

| 4. | Коэффициент долгосрочного привлечения заемных средств | 0,04 | 0,01 | 0,01 | -0,03 | 0 |

По сравнению с 2001г в 2003г. увеличился коэффициент маневренности собственного средства. Это следует рассматривать как положительную тенденцию, поскольку такое увеличение сопровождалось опережающим возрастанием собственных средств относительно одолженных. Если же сравнивать с 2002г., то финансовая устойчивость предприятия уменьшилась.

Особое внимание следует уделить коэффициенту соотношения заемных и собственных средств как одному из основных показателей оценки финансовой устойчивости. Как видно из табл. в 2002г. и 2003г., коэффициент соотношения заемных и собственных средств увеличивается на 0,07 пунктов, что свидетельствует о росте доле заемных средств, но, несмотря на это, часть собственных средств значительно превышает заемный капитал.

За период, который анализируется, финансовое состояние предприятия остается нестабильным, но все же растет запас финансовой прочности, прежде всего за счет роста краткосрочных кредитов.

2.6. Анализ деловой активности ОАО «ХХХ»

1. Оборотность активов (обороты), ресурсоотдача, коэффициент трансформации.

В 2001г. ![]()

в 2002г. ![]() ; в 2003г.

; в 2003г. ![]()

Как видно из расчетов коэффициент трансформации увеличился в 2002г. по сравнению с 2001г. с 75,5коп. на каждую вложенную в активы гривну до 1,19грн. В 2003г. наблюдается значительное уменьшение оборотности активов, за счет влияния снижения чистой выручки от реализации и увеличения активов.

Отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность...

Посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ...

Любое предприятие может приносить прибыль владельцу. Но можно ли заранее спрогнозировать все успехи и провалы собственного бизнеса? Наверняка это сделать вряд ли получится, однако, безусловно, существуют показатели, посредством которого можно определить, в каком направлении развивается ваша фирма. Одной из них является финансовая устойчивость, благодаря которой предприниматель получает возможность узнать о том, насколько независима его организация в финансовом плане...

Понятие финансовой устойчивости

Финансовая устойчивость – это доля общей устойчивости предприятия, иллюстрирующая наличие средств, предназначенных для поддержания эффективной работы фирмы, сбалансированность финансовых потоков и все те факторы, благодаря которым бизнес считается финансово независимым. Можно сказать, что финансовая устойчивость – это свидетельство платежеспособности предприятия в долгосрочной перспективе. Именно ее определение и оценка является важным этапом финансового анализа в отношении любой фирмы. В противном случае собственник сам не заметит, как понесет огромные убытки.

Виды коэффициентов финансовой устойчивости

Финансовую устойчивость любого предприятия можно с легкостью определить посредством расчета соответствующего показателя – коэффициента финансовой устойчивости. Эта величина характеризует динамику и состояние финансовых ресурсов организации относительно того, насколько бюджет фирмы способен покрыть затраты на процесс производства и прочие цели. Коэффициент финансовой устойчивости представлен в следующих вариациях:

Коэффициент финансовой зависимости;

- коэффициент концентрации собственного капитала;

- коэффициент маневренности собственного капитала;

- коэффициент структуры долгосрочных вложений;

- коэффициент концентрации заемного капитала;

- коэффициент структуры заемного капитала;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент соотношения собственных и заемных средств.

Почему именно значение коэффициента финансовой устойчивости позволяет спрогнозировать успех фирмы? Дело в том, что эта величина иллюстрирует, насколько конкретный бизнес зависит от заемных денежных средств, может ли он свободно располагать своим капиталом, исключая риск выплаты пени за неуплату или больших процентов. Можно сказать, что расчет коэффициента финансовой устойчивости помогает правильно спланировать работу на предприятии и избежать рисков, связанных с незапланированной выплатой денежных средств.

Коэффициент концентрации собственного капитала

Этот показатель определяет долю денежных средств, которая инвестируется в деятельность фирмы ее владельцем. Чем более высоким является этот коэффициент финансовой устойчивости предприятия, тем менее зависимым оно становится от внешних кредиторов. Расчет этого значения производится по следующей формуле

ККСК = СК / ВБ,

где СК – собственный капитал, ВБ – валюта банка.

Коэффициент финансовой зависимости

Данный коэффициент финансовой устойчивости характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Если их доля слишком велика, считается, что платежеспособность самого предприятия при этом снижается. В результате, фирма приобретает небольшую финансовую устойчивость, что, в свою очередь, приводит к минимальной возможности получить не только кредит, но и доверие контрагентов.

Правда, следует отметить, что и слишком большое значение доли собственных средств фирмы не считается оптимальным, поскольку, когда бизнеса является большей, чем стоимость источника займов, в случае недостатка средств можно взять кредит. Именно поэтому, задачей каждого предприятия является расчет оптимального значения коэффициента финансовой зависимости. Для определения величины этого показателя используется следующая формула:

КФЗ = ВБ / СК

где ВБ – валюта банка, СК – собственный капитал.

Коэффициент маневренности собственного капитала

Данный показатель определяет долю источников собственных денежных средств владельца бизнеса в мобильной форме. В этом случае его рекомендуемое значение – 0,5 и более. Коэффициент маневренности можно рассчитать по следующей формуле:

КМСК = СОС / СК

где СК – собственный капитал, СОС – собственные оборотные средства.

Естественно, величина данного коэффициента напрямую зависит от вида предпринимательской деятельности. К примеру, в материалоемком производстве этот показатель выше, чем в фондоемких отраслях.

Коэффициент концентрации заемного капитала

Расчет этого показателя, по сути, является аналогичным. Формула для определения этого коэффициента следующая:

ККЗК = ЗК / ВБ

где ЗК – заемный капитал, в качестве которого выступают краткосрочные и долгосрочные обязательства фирмы; ВБ – валюта баланса.

Коэффициент структуры долгосрочных вложений

Коэффициент структуры долгосрочных вложений позволяет определить долю долгосрочных обязательств в общем объеме активов фирмы. Если значение этого показателя является низким, следует полагать, что предприятие не может привлечь долгосрочные займы и кредиты. Что касается слишком высокого значения этого коэффициента, то это означает, что предприятие способно предоставить залоги и финансовые поручительства, или же оно слишком зависит от сторонних инвесторов. Расчет коэффициента структуры долгосрочных вложений производится по следующей формуле:

КСДБ = ДП / ВОА

где ДП – долгосрочные пассивы, ВОА – необоротные активы.

Коэффициент долгосрочного привлечения заемных средств

Сущность коэффициента долгосрочного привлечения заемных средств состоит в возможности определения части источников формирования внеоборотных активов на отчетную дату, которая приходится на долгосрочные заемные средства и собственный капитал. Если этот показатель слишком велик, то предприятие обладает зависимостью от привлеченного капитала. Это приведет к тому, что в будущем владелец будет выплачивать большое количество денежных средств за пользование займами и кредитами. Расчет коэффициента долгосрочного привлечения заемных средств рассчитывается по следующей формуле:

КДП = ДП / ДП + СК

где ДП – долгосрочные пассивы; СК – собственный капитал фирмы.

Коэффициент структуры заемного капитала

Данный коэффициент позволяет определить источники формирования заемного капитала фирмы. От этого зависит определение формирования оборотных и внеоборотных активов предприятия, поскольку заемные средства долгосрочного типа часто берут на восстановление или приобретение внеоборотных активов, а краткосрочные кредиты используются на осуществления текущей деятельности предприятия и приобретение оборотных активов. Для определения значения коэффициента структуры заемного капитала применяется следующая формула:

КСЗК = ДП / ЗК

где ДП – долгосрочные пассивы, ЗК – заемный капитал.

Коэффициент соотношения заемных и собственных средств

Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Часто допустимое его значение определяется с учетом конкретных условий труда на фирме. В первую очередь, учитывают скорость оборота оборотных средств. Именно поэтому, рекомендуется дополнительно определить скорость оборота дебиторской задолженности и материальных оборотных средств за конкретный период времени. Если установлено, что дебиторская задолженность оборачивается быстрее, чем оборотные средства, это означает, что деньги поступают на предприятие с большой интенсивностью – происходит увеличение капитала фирмы. Именно в этих случаях считается, что коэффициент соотношения собственных и заемных средств может превысить значение 1. Расчет этого показателя производится по следующей формуле:

КС/З = ЗК / СК

где ЗК – заемный капитал, СК – собственный капитал предприятия.

Вместо послесловия...

Как видите, расчет вышеуказанных показателей определяет общую устойчивость фирмы в современных условиях. Согласитесь, прогнозирование итогов вашего бизнеса, безусловно, способно сослужить вам хорошую службу!