Списание материалов пошаговая инструкция для бухгалтерского учета. Примеры калькуляции себестоимости продукции, расчеты в Excel О принципах и объектах калькулирования

Производство любых видов продукции неизбежно связано с расходами: на сырьё, электроэнергию, транспортировку, оплату труда рабочих, перечисление в бюджет налогов и другими. Сокращать их желательно; полностью без них обойтись - невозможно. И чтобы определить, сколько денег требуется возместить предприятию по окончании цикла производства товара, нужно провести калькуляцию себестоимости с использованием несложной формулы. Необходима она и для определения производства в целом.

Рассчитываться себестоимость единицы товара, как и , может и вручную, и в приложении Microsoft Excel, предназначенном для работы с электронными таблицами. Последний вариант предпочтительнее: один раз создав шаблон или воспользовавшись готовым, пользователь может в дальнейшем производить расчёт, просто подставляя в пример новые данные. О том, как рассчитать себестоимость единицы продукции в Excel, мы и поговорим.

Расчёт себестоимости единицы продукции в Excel

СС = ΣР / О, где

- СС - себестоимость;

- ΣР - сумма всех понесённых производителем расходов;

- О - общее количество выпущенной продукции в натуральных единицах (килограммах, метрах, литрах, штуках и так далее).

В дальнейшем, используя полученное значение, можно посчитать рыночную цену продукции, дохода и провести другие необходимые действия. Сделать это удастся как в том же MS Excel, так и в специализированных программах.

Важно : состав учитываемых в калькуляции себестоимости продукции расходов следует определять с учётом характеристик производства. Общего списка статей не существует, как и при . К примеру, для изготовления пластиковых рамок для фотографий потребуется приобрести специальный клей, а для выпуска шарикоподшипников - материалы для шлифовки и смазочные компоненты. В первом случае они не нужны, как и клеящие вещества во втором.

В отличие от , представляющих для неподготовленного пользователя немалую сложность, вычисление себестоимости продукции на производстве в таблице Excel под силу даже новичку. Ниже будет приведён небольшой пример работы с электронной таблицей.

Упрощённый порядок расчёта себестоимости изделия:

- В первом столбце электронной книги (он может располагаться в любом месте страницы; понятие «первый» в этом случае чисто условное) под названием «Товар» нужно ввести наименование одного или нескольких видов продукции.

- Во втором столбце («Сырьё») - стоимость закупленных для производства каждого конкретного вида изделий сырья или расходных материалов в рублях или любой другой применяемой валюте. При необходимости можно привести расходы на каждую разновидность используемого сырья, а затем посчитать сумму: например, для производства пластиковой матрёшки потребуется отдельно закупить пластмассу или углеводороды, краску, а также декоративные металлические элементы. Однако в большинстве случае, чтобы не перегружать таблицу, для определения себестоимости продукции достаточно указать общую сумму, не размениваясь на детали.

- В третьем столбце («Транспорт») - расходы на транспортировку исходных материалов (также в рублях или другой местной валюте).

- В четвёртом столбце («Энергия») - затраты предприятия на обеспечение производственной линии электроэнергией (также в рублях).

- В пятом столбце («Брак») - средний процент бракованной продукции и отходов за один цикл производства (в процентах или долях).

- В шестом столбце («Зарплата») - суммарную заработную плату сотрудников, занятых в производстве.

- В седьмом столбце («Количество») - количество производимой продукции каждого вида (в килограммах, литрах, штуках и так далее).

- В восьмом столбце («Сумма») необходимо просуммировать ранее внесённые данные.

- Для того чтобы рассчитать сумму, следует, отметив одинарным щелчком мыши подходящую ячейку, нажать клавишу «=» и, последовательно нажимая на составляющие формулу ячейки, суммировать, умножать и делить значения. Чтобы закончить вычисления, нужно просто воспользоваться клавишей Enter. Результат в рублях будет выведен в той же ячейке, в которой производились вычисления.

Совет : чтобы проверить правильность использованной формулы, нет необходимости каждый раз дважды щёлкать по ячейкам графы «Сумма». Можно просто отметить нужный пункт одинарным щелчком: порядок арифметических операций высветится в верхней «строке состояния» MS Excel.

Полученные результаты можно скопировать в бланк отчётности или, как и в случае с , продолжать вычисления в редакторе электронных таблиц.

Рассчитать себестоимость на производстве - скачать шаблон и образец Excel

Скачать шаблон для расчёта себестоимости единицы продукции на производстве в виде документа Excel можно по ссылке выше.

Скачать готовый пример, позволяющий детальнее разобраться в порядке производимых операций, можно по ссылке выше.

Подводим итоги

Себестоимость единицы готовой продукции может рассчитываться не только в специализированных программах, но и в редакторе электронных таблиц Microsoft Excel. Данные вносятся в таблицу в соответствующих графах, а затем суммируются. В конце необходимо поделить валовую себестоимость товара на количество натуральных единиц, выраженное в килограммах, штуках, литрах и так далее.

Пользователь может создать шаблон для вычислений самостоятельно или скачать по приведённым выше ссылкам пустой бланк и образец расчёта. И с шаблоном, и с готовым примером получится работать в Excel или любом подходящем редакторе. Чтобы посмотреть, какая формула использовалась при калькуляции, достаточно один раз щёлкнуть мышью по интересующей ячейке и обратить внимание на размещённую вверху «строку состояния».

Материальная составляющая производственного процесса в большинстве случаев описывается через вхождение компонентов в готовые изделия. В различных типах производств – это называется «рецептурами», «нормами расходов» или «спецификациями». С экономической точки зрения расчет расхода компонентов является основной частью для определения себестоимости изделий.

Рассмотрим типовую задачу расчета потребности на производство компонентов (сырье, материалы, полуфабрикаты), зная производственную программу. Причем в процессе производства используются полуфабрикаты как минимум одного уровня вложенности. Для простоты будем считать, что остатки компонентов равны нулю. Эта задача является главной в стандартном алгоритме MRP (Material Requirements Planning) и обычно ее решение требует применение языка программирования: используется алгоритм разузлования, затем циклический расчет потребности на всех уровнях. В прилагаемом примере приводится пример решения задачи с использованием только стандартных функций Excel.

Рассмотрим сначала не совсем корректные формулы (выделены цветом). Лист Пример1, ячейка B20:

SUMPRODUCT(B$4:B$7;B$12:B$15)

В этой формуле не устраивает, то что она не подлежит копированию между периодами. Т.е. существует высокая вероятность появления ошибки во время эксплуатации этой модели – добавление нового периода требует изменения всех формул. Причем следует заметить что неверно копируется только последний диапазон в формуле B$12:B$15. Он подразумевает ссылку на столбец с расходом по наименованию сырья, находящегося в текущей строке.

Попробуем представить этот диапазон таким образом, чтобы формула сама искала необходимый столбец. Искомый столбец при этом располагается в справочнике спецификаций и отделен от верхнего левого угла на количество столбцов, равное количеству строк, отложенному между текущей строкой и заголовком таблицы потребностей.

Очевидно, что для представления данного предложения в виде формул необходимо вычислять влияющие ссылки непосредственно во время расчета ячейки потребностей. Для этих целей Excel предоставляет большой набор функций вычисления ссылок на диапазоны.

Формула расчета потребностей в сырье, ячейка C20:

SUMPRODUCT(C$12:C$15;OFFSET($A$3;1;ROWS($19:20)-1;ROWS($A$4:$A$7);1))

Для расчета потребности в полуфабрикате, включающем в свой состав другие компоненты эта формула не годится. Если скопировать формулу вниз, то появится циклическая ссылка. Действительно, мы пытаемся при расчете потребности на полуфабрикат использовать его же производственную программу. Изменим формулу, чтобы исключить это противоречие.

Формула расчета потребностей в полуфабрикате, ячейка C23:

SUMPRODUCT(C$12:C$14;OFFSET($F$3;1;ROWS($24:24)-1;ROWS($A$4:$A$6);1))

Эту формулу можно использовать для всех периодов строки полуфабрикатов. При появлении новых полуфабрикатов также можно использовать эту же формулу. Для описания модели с многоуровневым вложением полуфабрикатов потребуется располагать их в порядке уменьшения уровня, а также использовать собственную формулу на каждом уровне.

Итак, мы получили решение с копируемыми формулами двух типов: для сырья и для полуфабрикатов первого уровня. В дальнейшем при развитии этой модели могут быть добавлены формулы для учета остатков, минимальных партиях закупки и прочее.

Описанный метод решения задачи подходит в ситуациях, когда имеется небольшое количества продуктов и компонентов. В частности, из-за того, что Excel до версии 2007 поддерживает максимально 255 столбцов. Для решения практических задач возможно потребуется представить справочник спецификаций не в виде матрицы, а в виде таблицы «Продукт-Компонент-Расход». В таком случае, решение без применения VBA, также имеется, но содержит гораздо более сложные формулы.

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции)

Основой расчета цен — калькулирование себестоимости (издержек обращения).

Составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

- сырье и материалы;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- начисления на заработную плату производственных рабочих;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость . Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов — это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно

на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно — с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства.

Прибыль изготовителя в цене — величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца (глава 4).

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования (глава 2).

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

- Сырье и основные материалы — 3000 руб.

- Топливо и электроэнергия на технологические цели — 1500 руб.

- Оплата труда основных производственных рабочих — 2000 руб.

- Начисления на оплату труда — 40% к оплате труда основных производственных рабочих

- Общепроизводственные расходы — 10% к оплате труда основных производственных рабочих.

- Общехозяйственные расходы — 20% к оплате труда основных производственных рабочих.

- Расходы на транспортировку и упаковку — 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000 изделий:

- начисления на оплату труда = 2000 руб. *40% : 100% = 800 руб.;

- общепроизводственные расходы = 2000 руб. *10% : 100% = 200 руб.;

- общехозяйственные расходы = 2000 руб. *20% : 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

- Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. · 5% : 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3 руб. + 8,3 руб. · 15% : 100% = 9,5 руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. · 15% : 100% = 1,2 руб.

Цена изготовителя — цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного

большинства товаров (услуг) включен налог на добавленную стоимость (НДС).

В структуре цен на ряд товаров присутствует акциз . Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция — обеспечение доходов бюджета. Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги . Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример.

Уровень цены изготовителя —

9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

- Цотп = Цизг + НДС = 9,5 руб. + 9,5 руб. · 20% : 100% = 11,4 руб.

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка , если товар реализуется через .

Отпускная цена — цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.

Правила учета и регламентирования посреднических услуг

Посредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

- затраты посредника или издержки обращения;

- прибыль;

- косвенные налоги.

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки .

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки , и ценой, по которой его продает — отпускная цена . Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

Пример.

- Посредник приобретает товар по цене 11,4 руб. и реализует его по цене 13 руб.

- В абсолютном выражении скидка = надбавка = 13 руб. — 11,4 руб. = 1,6 руб.

- Процент надбавки составляет 1,6 руб. · 100% : 11,4 руб. = 14%, а процент скидки составляет 1,6 руб. · 100% : 13 руб. = 12,3%.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

Однако чаще посреднические надбавки используются как рычаг ценового регулирования со стороны органов власти, когда конъюнктура рынка позволяет реализовать товар по цене более высокой, чем это допускается интересами народно-хозяйственной и социальной политики. Так, в России в течение длительного времени применялись снабженческо-сбытовые надбавки на важнейшие виды топлива. Эти надбавки регулировались федеральными органами власти. В настоящее время практически во всех регионах России действуют торговые надбавки по продуктам повышенного социального значения. Эти надбавки регулируются местными органами власти. Масштабы их использования существенно увеличились после кризиса 1998г.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров .

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Пример. Посредник реализует товар торговой организации. С учетом указанных выше условий эта реализация будет проведена по цене 13руб. (11,4 + 1,6).

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок .

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.

Складской учет в Excel — это прекрасное решение для любой торговой компании или производственной организации, которым важно вести учет количество материалов, используемого сырья и готовой продукции.

Кому могут помочь электронные таблицы

Крупные фирмы приобретают для этих целей готовые решения в электронном формате. Однако они стоят достаточно дорого, а некоторые сложные программы требуют привлекать к работе на складе квалифицированного сотрудника с высокой зарплатой. Это не под силу начинающим или небольшим компаниям. К счастью, выход есть, и можно использовать таблицы Excel. Этот электронный инструмент, который уступает по популярности только офисной программе Word, имеет функционал, вполне достаточный для решения задач складского учета.

Несколько важных правил

Те, кого интересует вопрос о том, как вести складской учет, должны с самого начала серьезно подойти к вопросу создания собственной компьютерной программы. При этом следует с самого начала придерживаться следующих правил:

- Все справочники должны изначально создаваться максимально точно и подробно. В частности, нельзя ограничиваться простым указанием названий товаров и следует также указывать артикулы, коды, сроки годности (для определенных видов) и пр.

- Начальные остатки обычно вводятся в таблицы в денежном выражении.

- Следует соблюдать хронологию и вносить данные о поступлении тех или иных товаров на склад раньше, чем об отгрузке покупателю.

- Перед заполнением таблиц Excel необходимо обязательно провести инвентаризацию.

- Следует предусмотреть, какая дополнительная информация может понадобиться, и вводить и ее, чтобы в дальнейшем не пришлось уточнять данные для каждого из товаров.

Перед тем как приступить к разработке электронной таблицы для обеспечения нормального функционирования вашего склада, следует учесть его специфику. Общие рекомендации в таком случае следующие:

- Необходимо составить справочники: «Покупатели», «Поставщики» и «Точки учета товаров» (небольшим компаниям они не требуются).

- Если перечень продукции относительно постоянный, то можно порекомендовать создать их номенклатуру в виде базы данных на отдельном листе таблицы. В дальнейшем расход, приход и отчеты требуется заполнять со ссылками на нее. Лист в таблице Excel с заголовком «Номенклатура» должен содержать наименование товара, коды продукции, товарные группы, единицы измерения и т.п.

- Отчет формируется посредством инструмента «Сводная таблица».

- Поступление на склад должно учитываться на листе «Приход».

- Требуется создать листы «Расход» и «Остатки» для отслеживания текущего состояния.

Создаем справочники

Чтобы разработать программу, чтобы вести складской учет в Excel, создайте файл с любым названием. Например, оно может звучать, как «Склад». Затем заполняем справочники. Они должны иметь примерно следующий вид:

Поставщики | |||||

Наименьшее | Юридический адрес | Комментарий | |||

ООО «Москва» | |||||

ООО «Лето-3» | |||||

ЗАО «Утро» |

Чтобы заголовки не «убегали», их требуется закрепить. С этой целью на вкладке «Вид» в Excel нужно сделать клик по кнопке «Закрепить области».

Точно так же выглядит таблица «Покупатели».

Обеспечить удобный и частично автоматизированный бесплатная сможет, если создать в ней вспомогательный справочник пунктов отпуска товаров. Правда, он потребуется только в том случае, если компания имеет несколько торговых точек (складов). Что касается организаций, имеющих один пункт выдачи, то такой справочник для них создавать нет смысла.

Точки учета | |||||

Наименьшее | Комментарий | ||||

Магазин 1 | |||||

Собственная программа «Склад»: создаем лист «Приход»

Прежде всего, нам понадобится создать таблицу для номенклатуры. Ее заголовки должны выглядеть как «Наименование товара», «Сорт», «Единица измерения», «Характеристика», «Комментарий».

- Выделяем диапазон этой таблицы.

- В поле «Имя», расположенном прямо над ячейкой с названием «А», вводят слово «Таблица1».

- Так же поступают с соответствующим диапазоном на листе «Поставщики». При этом указывают «Таблица2».

- Фиксации приходных и расходных операций производится на двух отдельных листах. Они помогут вести складской учет в Excel.

Для «Прихода» таблица должна иметь вид, как на рисунке ниже.

Приход товаров | Поставщик | Точка учета | Ед. измер. | ||||||

Автоматизация учета

Складской учет в Excel можно сделать более удобным, если пользователь сможет сам выбирать из готового списка поставщика, наименование товара и точку учета.

При этом:

- единица измерения и код поставщика должны отображаться в таблице автоматически, без участия оператора;

- номер накладной, дата, цена и количество вносятся вручную;

- программа «Склад» (Excel) рассчитывает стоимость автоматически, благодаря математическим формулам.

Для этого все справочники требуется отформатировать в виде таблицы и для столбца «Наименование» создать выпадающий список. Для этого:

- выделяем столбец (кроме шапки);

- находим вкладку «Данные»;

- нажимаем на иконку «Проверка данных»;

- в поле «Тип данных» ищем «Список»;

- в поле «Источник» указываем функцию «=ДВССЫЛ("номенклатура!$A$4:$A$8")».

- выставляем галочки напротив «Игнорировать пустые ячейки» и «Список допустимых значений».

Если все сделано правильно, то при заполнении 1-го столбца можно просто выбирать из списка. При этом в столбце «Ед. изм.» появится соответствующее значение.

Точно так же создаются автозаполнение для столбцов «Код» и «Поставщик», а также выпадающий список.

Для заполнения графы «Стоимость» используют формулу умножения. Она должна иметь вид — «= цена * количество».

Нужно также сформировать выпадающий список под названием «Точки учета», который будет указывать, куда был отправлен поступивший товар. Это делается точно так же, как в предыдущих случаях.

«Оборотная ведомость»

Теперь, когда вы почти уже создали удобный инструмент, позволяющий вашей компании вести складской учет в Excel бесплатно, осталось только научить нашу программу корректно отображать отчет.

Для этого начинаем работать с соответствующей таблицей и в начало временного периода выставляем нули, так как складской учет вести еще только собираемся. Если же его осуществляли и ранее, то в этой графе должны будут отображаться остатки. При этом единицы измерения и наименования товаров должны браться из номенклатуры.

Чтобы облегчить складской учет, программа бесплатная должна заполнять столбцы «Отгрузки» и «Поступление» посредством функции СУММЕСЛИМН.

Остатки товаров на складе считаем, используя математические операторы.

Вот такая у нас получилась программа «Склад». Со временем вы можете самостоятельно внести в нее коррективы, чтобы сделать учет товаров (вашей продукции) максимально удобным.

Расчет себестоимости продукции на производстве определяется для разных целей, одна из которых – это ценообразование. Данная величина очень важна для предприятия, т.к. точно показывает общую сумму денежных затрат на выпуск изделия. В дальнейшем она используется для назначения самой эффективной цены при сбыте продукции. Таким образом, анализ показателя издержек не позволит организации стать убыточной и неконкурентоспособной из-за высокой ценовой политики. Как же правильно определить себестоимость изделия (услуги) и какие нужно включать статьи расходов при расчетах, чтобы результат был правдивым?

Сущность и виды себестоимости

Для изготовления одной единицы изделия предприятие затрачивает некоторую сумму денег на приобретение материала (сырья), энергии, станков, топлива, сотрудников, налоги, сбыт и т.д. Все эти расходы в итоге дают общий показатель потраченных средств, который называют себестоимость 1 штуки продукции.

Каждое предприятие на практике рассчитывают данную величину для планирования производства и учета готовой товарной массы двумя способами :

- по экономическим элементам затрат (себестоимость всей продукции);

- рассчитывают калькуляционные статьи расходов на единицу изделия.

Все средства, которые были затрачены на изготовление продукции до сдачи готовых изделий на склад, в итоге показывают чистую заводскую себестоимость. Но их нужно еще реализовать, что тоже требует затрат. Поэтому, для получения полной себестоимости

к ним еще нужно добавить расходы на сбыт. Это могут быть, например, транспортные расходы, зарплата грузчиков или крана, которые участвовали в отгрузке и доставке продукции заказчику.

Все средства, которые были затрачены на изготовление продукции до сдачи готовых изделий на склад, в итоге показывают чистую заводскую себестоимость. Но их нужно еще реализовать, что тоже требует затрат. Поэтому, для получения полной себестоимости

к ним еще нужно добавить расходы на сбыт. Это могут быть, например, транспортные расходы, зарплата грузчиков или крана, которые участвовали в отгрузке и доставке продукции заказчику.

Методы расчета себестоимости продукции позволяют увидеть, какие деньги потрачены непосредственно в цеху и затем на выходе изделия из завода в целом для поставки заказчику. Показатели затрат важны для учета и анализа на каждом этапе.

Исходя из этих требований и представлений, различают такие виды себестоимости

:

- цеховая;

- производственная;

- полная;

- индивидуальная;

- среднеотраслевая.

Каждая калькуляция позволяет анализировать все этапы производства. Таким образом, можно определить, где можно снизить затраты, избегая перерасхода неоправданных средств на выпуск товарной продукции.

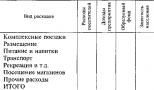

При определении себестоимости единицы товара затраты группируют в общую калькуляцию из статей. Показатели для каждой позиции сводят в таблицу по отдельным видам расходов и суммируют.

Структура данного показателя

Отраслевые производства отличаются своей спецификой выпускаемой продукции (предоставления услуг), влияющих на структуру себестоимости. Разные направления характеризуются своими особенными затратами на основное производство, которые преобладают над другими. Поэтому на них, прежде всего и обращают внимание, когда стараются снизить себестоимость, чтобы повысить .

Каждый показатель, который включен в расчеты, имеет свою процентную долю. Все расходы группируют по статьям в общую структуру себестоимости. Позиции затрат показывают процентное соотношение в общей сумме. Это уточняет, какие из них являются приоритетными или дополнительными издержками производства.

На показатель долевых затрат влияют самые разные факторы

:

На показатель долевых затрат влияют самые разные факторы

:

- место положения производства;

- применение достижений научно-технического процесса;

- инфляция;

- концентрация производства;

- изменение процентной ставки банковского кредита и т.д.

Поэтому постоянной величины себестоимости не бывает даже у производителей одинаковой продукции. А следить за ней нужно очень скрупулёзно, иначе можно обанкротить предприятие. Оценка производственных издержек, указанных в статьях калькуляции, позволит своевременно снизить расходы на изготовление товарной продукции и получить большую прибыль.

В расчетах предприятий преобладает калькуляционная методика оценки себестоимости продукции, полуфабриката, услуг. Расчеты проводят на единицу товарной массы, которая изготавливается на промышленном объекте. Например, 1 кВт/ч поставки электроэнергии, 1 т металлопроката, 1 т-км транспортировки груза и т.д. Калькуляционная единица обязательно должна соответствовать стандартным нормам измерения в натуральном выражении.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Классификация расходов

Производство продукции заключается в использовании сырья, технических устройств, привлечении обслуживающего персонала прямо задействованного в производственных мероприятиях и дополнительных материалов, механизмов и лиц, обслуживающих и руководящих предприятием. Исходя из этого, в калькуляциях статьи затрат используются по-разному. Могут включаться только прямые затраты, например, при расчете цеховой себестоимости.

Вначале для удобства расходы классифицируют по схожим признакам и объединяют в группы. Такая группировка позволяет точно рассчитать показатель издержек производства, относящихся к одной экономической составляющей себестоимости.

Поэтому расходы объединяют в отдельные классы по таким схожим свойствам:

- согласно принципам экономической однородности;

- виду выпускаемой продукции;

- методам добавления в себестоимость отдельных товаров;

- в зависимости от места возникновения;

- целевым назначениям;

- количественной составляющей в объемах производства;

- и т.д.

Статьи себестоимости классифицируют по общим признакам для выявления конкретного объекта или места осуществления затрат.

Классификацию производят по экономическим признакам однородности для калькулирования затрат на единицу выпускаемых изделий:

Данный перечень экономических элементов одинаков для расчета себестоимости во всех отраслях промышленности, что позволяет обеспечить сравнение структуры расходов на изготовление товаров.

Пример проведения расчетов

Для определения потраченных средств на изготовление продукции нужно использовать один из двух методов :

- на основе калькуляции расходов;

- применяя смету производственных затрат.

Обычно подсчет ведут за квартал, полугодие, год.

Расчет калькуляции себестоимости изготовленных изделий за любой период можно выполнить по такой инструкции :

Пример расчета себестоимости пластиковых труб на заводе – изготовителе для 1000м продукции и определить отпускную цену за 1 м товара:

- Определяем, сколько денег было потрачено согласно п. 4, 5 и 6 исходных данных:

- 2000х40/100= 800р – отчислено в фонды, исходя из оплаты труда;

- 2000х10/100 = 200 р — общепроизводственные расходы;

- 2000х20/100 = 400 р — общехозяйственные расходы;

- Производственная себестоимость для изготовления 1000 м трубы состоит из суммы показателей по расходам в п. 1-6:

3000+1500+2000+800+200+400= 7900 р. - Затратные показатели по сбыту продукции

7900х5/100 = 395 р. - Итак, полная себестоимость 1000 м пластиковых труб будет равна сумме производственной себестоимости и расходам на сбыт

7900 + 395 = 8295 р

Соответственно полученной сумме полная себестоимость 1 м пластиковой трубы будет равна 8р. 30 коп. - отпускная цена трубы за 1 м с учетом рентабельности предприятия составит:

8,3+ (8,3х15/100)= 9,5 р. - наценка предприятия (прибыль от продажи 1 м трубы) составляет:

8,3х15/100 = 1,2 р.

Формула и порядок проведения вычислений

Расчет полной себестоимости (ПСТ) нужно определять по такой формуле:

ПСТ = МО+МВ+ПФ+ТР+А+Э+ЗО+ЗД+ОСС+ЦР+ЗР+НР+РС,

Расходные статьи определяют по отдельности для каждого вида изделий, а затем суммируют. Полученная сумма покажет затраты, которые несет производство при изготовлении и сбыте определенного изделия со склада готовой продукции. Этот показатель и будет полная себестоимость для единицы продукции, к которой затем добавляют прибыль и получают отпускную цену товара.

Порядок расчета по балансу

Предприятию важно получить показатель себестоимости реализованной продукции , чтобы выявить рентабельность производимых изделий. Понять сколько прибыли было получено с каждого рубля, вложенного в производство, можно используя формулу для расчета по балансу себестоимости реализованной продукции.

Есть два вида расчетов , в которых используется:

- Прибыль от продажи реализованной продукции;

Для расчета показателя рентабельности используются также два параметра затрат: прямые и общепроизводственные (косвенные). К прямым относят расходы на материалы, оборудование и зарплату рабочих, которые имеют непосредственное отношение к изготовлению изделий. Косвенные затраты – это денежные средства, потраченные на ремонт оборудования, ГСМ, зарплату управленческого персонала и т.д., но не имеющие прямого участия в создании товаров. Для анализа чистых доходов от продажи произведенной продукции не нужно учитывать косвенные расходы.

На коммерческих предприятиях осуществляется два основных варианта расчета бюджета прямых затрат на сырье:

- нормативный;

- аналитический.

Там, где составляется калькуляция на изготовление продукции с использованием нормативного метода, показатель себестоимости рассчитывается точнее, но более длительно. Для больших объемов выпускаемой продукции он более приемлем, чем для фирм с маленьким производством. Аналитический метод значительно быстрее позволяет определить себестоимость продукции, но при этом погрешность будет больше. На небольших предприятиях его применяют чаще. Не зависимо от того, как будут рассчитаны прямые расходы на производство продукции, они понадобятся дальше для определения суммы чистой прибыли.

Там, где составляется калькуляция на изготовление продукции с использованием нормативного метода, показатель себестоимости рассчитывается точнее, но более длительно. Для больших объемов выпускаемой продукции он более приемлем, чем для фирм с маленьким производством. Аналитический метод значительно быстрее позволяет определить себестоимость продукции, но при этом погрешность будет больше. На небольших предприятиях его применяют чаще. Не зависимо от того, как будут рассчитаны прямые расходы на производство продукции, они понадобятся дальше для определения суммы чистой прибыли.

Итак, при расчете базовой берут прямые затраты и не включают дополнительные, что позволяет точнее оценить рентабельность выпускаемого товара по отдельности. Вы получите в общей сумме прямые затраты на изготовление продукции за определенный период. Из этой суммы нужно вычесть суммы незавершенных полуфабрикатов. Таким образом, будет получен показатель, отражающий, сколько денег было вложено в изготовление изделий за расчетный период. Это будет себестоимость изготовленной и сданной на склад продукции.

Для определения показателя себестоимости реализованной продукции нужно знать остатки готовых изделий продукции на начало и конец месяца на складе. Часто рассчитывают себестоимость отдельного товара, чтобы выявить насколько его выгодно производить.

Формула расчета себестоимости реализованной продукции со склада за месяц выглядит следующим образом:

СРП = ОГПф на начало месяца + ПГПф – ОГПф на конец месяца,

- ОГПф на начало месяца – остаток готовой продукции на складе вначале отчетного месяца;

- ПГПф – произведенная продукция за месяц по фактической себестоимости;

- ОГПф на конец месяца – остаток на конец месяца.

Полученная себестоимость реализованных товаров используется в расчетах по определению рентабельности. Для этого выявляют ее в процентном соотношении: прибыль делят на себестоимость реализованных товаров и умножают на 100. Показатели рентабельности сравнивают по каждой позиции выпускаемого товара и анализируют, что выгодно изготавливать дальше на производстве, а что нужно исключить из производства.

Определение понятия себестоимость продукции и методы ее расчета, рассмотрены в следующем видеосюжете: