Анализ себестоимости продукции (работ, услуг). Затраты, включаемые в себестоимость, и их классификации Отчисления на социальные нужды

МОДУЛЬ 6.3. СЕБЕСТОИМОСТЬ. ГРУППИРОВКА ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство . Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг),

группируются в соответствии с их экономическим содержанием по следующим

элементам:

· материальные затраты (за вычетом

стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

С 1 янв. 2001 г. все отчисления в социальные внебюджетные фонды заменил единый социальный налог.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции .

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает

следующие статьи:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера

сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные . Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Тестовый контроль

1. В смете затрат на производство затраты сгруппированыСебестоимость - все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги. Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Виды себестоимости:

Себестоимость по статьям калькуляции(распределение затрат для составления себестоимости по статьям учёта);

Себестоимость по элементам затрат.

Себестоимость по статьям калькуляции:

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

2) Топливо, энергия идущая на производство

3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т.п.)

4) Основная заработная плата основного персонала (оклад, тариф)

5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

6) Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы)

Пункты 4, 5 и 6 образуют фонд оплаты труда (ФОТ).

7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

8) Командировочные расходы - стоимость билетов, суточные, оплата жилья

9) Работы сторонних организаций (контрагентов)

10) Административные расходы - расходы на содержание аппарата управления

Себестоимость по элементам затрат:

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и т. д.;

2) Топливо, энергия;

3) Общепроизводственные затраты.

II Оплата труда - заработная плата:

1) основного производственного персонала;

2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

3) интеллектуального персонала;

4) служащих (руководство, менеджеры, бухгалтеры и т.п.);

5) младшего обслуживающего персонала.

III Отчисления на социальные мероприятия.

IV Амортизацияосновных средств.

V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т.п.)

69 Определение цены продукции в конце второго года при известном значении индексов: f 1 и f 2 - годовых уровнях инфляции. Распределение и использование прибыли.

Цена в конце 2 го года

Ц к2 =(1+0,09)(1+0,08)Ц н1 =1,172Ц н1

Ц н1 - цена в начале 1 го года

Ц к2 – цена в конце 2 го года

Используя дисперсию

До 10% - слабая

11 – 25% - средняя

Более 25% - высокая.

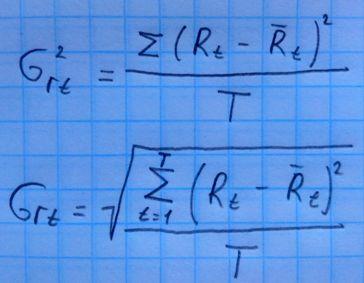

70 определение степени риска при использовании коэффициента вариации. Слабая изменчивость, средняя и высокая изменчивость

Для оценки степени риска используют коэф. вариации который расч. по формуле:

Где – среднеквадратическое отклонение дисконтной* ставки.

Средне амплитудное значение дисконтной ставки на горизонте* расхода.

Используя дисперсию

В экономич. литературе установлены следующие оценки различных экономических вариаций.

До 10% - слабая

11 – 25% - средняя

Более 25% - высокая.

Наука организации производства.

Предприятие (акционерное общество), как первичное звено экономики, организации производства и управления. Что такое Холдинг-центр?

Формирование производственной системы. Типы производства.

Определение действительного фонда времени.

Сущность предварительного определения количества оборудования. Методика уточненного расчета.

Нахождение числа рабочих мест, связанных с выполнением данных операций.

Предварительный расчет числа станков, количества основных рабочих.

Проектирование поточной линии. Расчёт такта поточной линии.

Расчётное число станков, основных рабочих, оптимизация загрузки.

Определение площади здания для размещения станков.

Определение площади здания для размещения склада.

Инвестиции в основной капитал.

Расчёт инвестиций, капиталовложений в здания.

Расходы на содержание производственных и цеховых зданий.

Расчёт капиталовложений в рабочее оборудование.

Текущие затраты на объем выпуска продукции.

Расчёт расходов, связанных с приобретением сырья и материалов.

Возвратные отходы, расчет по действующей цене на отходы за вычетом расходов на сбор и обработку

Топливо и энергия на технологические цели.

Расчёт основной заработной платы производственных рабочих.

Суммарный фонд основных производственных рабочих за один год.

Отчисления в бюджет.

Общепроизводственные расходы.

Расходы по организации, обслуживанию и управлению производством

Расходы на содержание, эксплуатацию оборудования.

Расходы на электроэнергию станков.

Расходы на испытания, опыты, исследования, рационализацию и изобретательство. Внепроизводственные и прочие расходы.

Общехозяйственные расходы.

29. Расчёт расходов на перемещение грузов.

Коммерческие расходы.

Методика расчёта амортизационных отчислений.

Налог на землю.

Производственная себестоимость.

Расчёт себестоимости единицы продукции.

Определение цены готовой продукции.

36. Анализ и оценка прибыли.

Определение текущей стоимости аннуитета, например за пять лет, при постоянной ставке дисконта.

Средства и методы обоснования плановых решений: Чистый дисконтированный доход, характеризующий фактический эффект от реализации мероприятий плана.

Определение оперативного времени.

Определение основного или технологического времени для всех видов работ, которые выполняются на металлообрабатывающих станках.

Оборотные средства предприятия, определения потребности в оборотных средствах.

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия.

Нахождение штучно-калькуляционного времени.

Тарифная сетка.

Нахождение расценки на изделие.

Затраты на освещение зданий.

Затраты на отопление здания.

Затраты на воду, расходуемую на хозяйственные нужды.

Методика расчета амортизационных отчислений по разделу общехозяйственных расходов.

Определение цены изделия за Т лет, при известных темпах инфляции.

Целевой сбор в Республиканский бюджет из выручки от реализации.

Определение уровня загрузки группы оборудования.

Инструментальное хозяйство предприятия, фирмы. Организация, определение норм расхода.

Выбор межоперационных транспортных средств, например, использование кран-балки.

Организация нормирования оборотных средств.

Незавершенное производство. Сущность, расчет затрат.

Определение точки безубыточности.

Определение затрат на инструмент с учетом годовой трудоемкости, ресурса (стойкости) и стоимости одной единицы используемого инструмента.

Расчет внепроизводственных расходов и отчислений в инновационный фонд.

Переменные расходы.

Условно-постоянные расходы.

Методика расчета налога на недвижимость.

Транспортный сбор и сбор на инфраструктуру города.

Оценка степени риска при использовании коэффициента вариации.

Расчет приведенных затрат на годовой объем выпуска готовой продукции.

Планирование фонда заработной платы рабочих основного производства при использовании средней тарифной ставки за один нормо-час.

Определение коэффициента дисконтирования при расчете интегрального экономического эффекта единицы новой техники,

Структура себестоимости по статьям и элементам затрат.

Определение цены продукции в конце второго года при известном значении индексов: f 1 и f 2 - годовых уровнях инфляции. Распределение и использование прибыли.

70. Определение степени риска при использовании коэффициента вариации. Слабая изменчивость, средняя и высокая изменчивость.

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды – ЕСН;

амортизация основных фондов;

прочие затраты.

Статьи калькуляции:

сырье и основные материалы (за вычетом возвратных отходов) по ценам приобретения (без НДС), с учетом комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям. В их стоимости учитываются таможенные пошлины, транспортные расходы и т.п.;

возвратные отходы;

топливо и энергия на технологические цели;

основная заработная производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды или ЕСН;

расходы на освоение производства;

расходы на эксплуатацию и содержание оборудования;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы

Перечисленные элементы образуют производственную себестоимость продукции. Производственная себестоимость + коммерческие расходы формируют полную себестоимость реализуемой продукции.

Первая из приведенных группировок (по элементам затрат) используется при составлении сметы затрат на производство, которая позволяет непосредственно увязать план (программу) по себестоимости продукции с планом производства и реализации продукции, с планом по труду и заработной платой, планом МТС и финапланом.

Другая группировка применяется при составлении калькуляции позволяющей определить: во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг.

Кроме того, данные отмеченной группировки используются для разработки мероприятий по снижению себестоимости продукции. Она позволяет выявить влияние на себестоимость продукции ряд факторов:

изменение объема производства;

потери от брака;

простои и т.п.

Кроме отмеченных группировок, затраты классифицируются и по другим признакам. Например, - в зависимости от способа отнесения затрат на себестоимость производимой продукции (работ, услуг) – они подразделяются на прямые и косвенные.

Прямые расходы – это затраты, непосредственно связанные с производством отдельных изделий и относящиеся на их себестоимость прямым путем.

Косвенные затраты – это расходы, которые связаны с организацией и управлением производства и относятся к деятельности предприятия в целом, т.е. они не могут быть прямо отнесены на себестоимость отдельного вида продукции.

- по отношению к процессу производства – на основные и накладные

Основные затраты – это расходы, непосредственно связаны с выполнением технологических операций по производству продукции – сырье и основные материалы, вспомогательные материалы, оплата труда производственных рабочих, амортизация и т.п.

Накладные расходы по своей роли в процессе производства, т.е. своей сущности, аналогичны косвенным затратам, т.к. они связаны с организацией, обслуживанием и управлением производства в целом. Они состоят из общепроизводственных и общехозяйственных расходов.

Указанные затраты распределяются между отдельными видами продукции пропорционально прямым затратам или основной заработной плате производственных рабочих.

Необходимо отметить то, что в отраслях промышленности, выпускающих однородную продукцию (уголь, нефть, газ, электроэнергия), все расходы – основные и накладные – включаются в себестоимость продукции как прямые затраты.

И наоборот, в нефтеперерабатывающей, химической, цветной и некоторых других отраслях промышленности, где из одного вида сырья производится несколько видов продукции, основные затраты распределяются между отдельными видами продукции не прямым методом, а косвенным;

в зависимости от участия в производственном процессе – на производственные и внепроизводственные (коммерческие) расходы.

Производственные затраты – это затраты, которые связаны с производством отдельного вида продукции или всей ее совокупности.

Коммерческие – это затраты, которые связаны с реализацией продукции.

- в зависимости от охвата планом – на планируемые и непланируемые (брак, санкции, т.е. пени, штрафы и т.п.).

- в зависимости от календарной периодичности – расходы подразделяются на текущие (расходы сырья, материалов, топлива и т.п.) и единовременные (однократные), производимые реже одного раза в месяц –расходы на освоение новых видов продукции.

- По отношению к объему произведенной продукции затраты подразделяют на условно-постоянные и переменные.

- Условно-постоянные – это затраты, абсолютная величина которых не зависит от объема производства, т.е. увеличивается он или уменьшается, величина их остается практически неизменной, а относительная величина этих затрат на единицу продукции изменяется в обратной закономерности по отношению изменения объема производства.

К условно-постоянным затратам относятся – арендная плата, процент за кредит, страховые платежи, амортизация, оплата труда руководителей предприятия и др. Размер перечисленных затрат может изменяться под воздействием экономических и политических процессов, происходящих в стране.

Переменные – это затраты, абсолютная величина которых находится в прямой зависимости от объема производства продукции, а относительная величина на единицу продукции остается неизменной. К переменным затратам относятся – расходы на оплату труда производственных рабочих, платежи за сырье, материалы, топливо и энергию для производственных нужд и др.

Условно-постоянные и переменные затраты в совокупности представляют затраты на производство продукции (работ, услуг).

Условно-постоянные и переменные затраты используются прежде всего при определении точки безубыточности, т.е. нулевого уровня рентабельности.

В заключении можно сказать, что применяемая единая классификация затрат в различных отраслях национальной экономики обеспечивает сопоставимость показателей себестоимости продукции за разные периоды времени, одинаковых и взаимозаменяемых видов изделий разных предприятий

Планирование затрат на производство и реализацию продукции в промышленности

Особенности исчисления себестоимости продукции в сельском хозяйстве

Калькуляция себестоимости – это определенная система расчета в денежном выражении затрат на производство и реализацию продукции, работ, услуг.

Исчисление себестоимости производства продукции в сельском хозяйстве имеет ряд особенностей. Во-первых, в земледелии цикл производства продукции годовой, т.е. не совпадают период производства и рабочий период, что не дает возможности исчислить себестоимость до завершения хозяйственного года. Кроме того, значительную часть продукции растениеводства используют в качестве кормов для животных. Поэтому вначале определяют себестоимость продукции растениеводства, а потом животноводства.

Во-вторых, от многих сельскохозяйственных культур и животных получают сразу несколько видов продукции. Поэтому возникает необходимость в распределении затрат между этими видами.

В-третьих, сумму незавершенного производства можно определить только в конце года.

В сельском хозяйстве исчисляют себестоимость всех основных видов продукции растениеводства, животноводства, а также подсобных (промышленных) и обслуживающих производств.

Кроме того, при определении себестоимости отдельных видов продукции возникают сложности с распределением производственных затрат между основной, побочной и сопряжённой продукцией.

Основной называют продукцию, для производства которой выращивают культуру или содержат определённую группу животных. Например, молочный скот содержат для получения молока. Сопряжённая продукция - это продукция, сопутствующая основной. Например, при производстве молока от коров получают приплод. Продукцию, полученную одновременно с основной и сопряжённой, называют побочной. Так, при производстве зерна получают солому, молока – навоз.

При исчислении себестоимости отдельных видов продукции вначале определяют количество полученной продукции (основной, сопряжённой и побочной) по видам. Затем распределяют производственные затраты между всеми видами продукции с помощью следующих методов:

Прямого отнесения затрат на соответствующие виды продукции;

Исключения из общей суммы затрат побочной продукции, выраженной в денежной форме; при этом денежная оценка побочной продукции осуществляется исходя из нормативных (расчётных) или фактических затрат;

Распределение затрат по видам продукции отдельных сельскохозяйственных культур, животных пропорционально количественному значению одного из признаков, общего для данного вида продукции (например, пропорционально содержанию в зерноотходах полноценного зерна, питательных веществ и т.д.);

Оценки затрат на отдельные виды продукции экспертным путём и выражение их в определённых показателях (например, в кормоднях содержания определённого вида животных, в процентах от общей суммы затрат на содержание скота определённой технологической группы и т.д.);

Распределение затрат с помощью экономически обоснованных коэффициентов, устанавливаемых в централизованном порядке; затраты между видами продукции распределяют пропорционально их доле в общем объёме условной продукции; её рассчитывают путям перевода по принятым коэффициентам всех видов продукции в основную;

Распределения затрат пропорционально стоимости продукции по реализационным ценам;

Комбинированного – включает два или более из рассмотренных выше методов.

Например, затраты на возделывание и уборку зерновых культур составляют себестоимость зерна, зерноотходов и соломы. Себестоимость 1ц зерна определяют путем деления суммы произведенных затрат (за вычетом затрат на солому) на общее количество зерна с учетом зерноотходов в пересчете на полноценное зерно. На себестоимость соломы относят затраты на уборку, прессование, транспортировку, скирдование и другие работы по заготовке этой продукции. Зерноотходы пересчитывают в полноценное зерно по доле содержания в них зерна.

В молочном скотоводстве себестоимость 1ц молока и одной головы приплода рассчитывают после исключения из общей суммы затрат стоимость побочной продукции (навоза и др.). Аналогично определяется себестоимость привеса КРС, молодняка и т.п.

Себестоимость - все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Более полное определение себестоимости:

Себестоимость - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

-Полная себестоимость (средняя) - соотношение полных издержек к объему производства;

Предельная себестоимость - это себестоимость каждой последующей произведенной единицы продукции.

Виды себестоимости:

Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

Себестоимость по элементам затрат.

Структура себестоимости по элементам затрат:

1. Материальные затраты:

а) Сырье, материалы, комплектующие изделия и т. д.;

б) Топливо, энергия;

в) Общепроизводственные затраты.

2. Оплата труда - заработная плата:

а) основного производственного персонала;

б) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

в) интеллектуального персонала;

г) служащих (руководство, менеджеры, бухгалтеры и т.п.);

д) младшего обслуживающего персонала.

3. Отчисления на социальные мероприятия.

4. Амортизация основных средств.

5. Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т.п.)

Структура себестоимости по статьям калькуляции:

1) материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

2) Топливо, энергия идущая на производство

3) Амортизация основных производственных фондов (оборудование, станки, техника.)

4) Основная заработная плата основного персонала (оклад, тариф)

5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах)

6) Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы)

7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

8) Командировочные расходы - стоимость билетов, суточные, оплата жилья

9) Работы сторонних организаций (контрагентов)

10) Административные расходы - расходы на содержание аппарата управления.

(Себестоимость продукции – один из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат не ее производство и реализацию.

Группировка по элементам затрат лежит в основе сметы затрат на производство – документа планирования, отражающего все расходы предприятия, обусловленные выпуском определенного объема продукции промышленного характера как для собственных подразделений, так и для сторонних заказчиков. Она является документом, входящим в качестве одного из важнейших разделов в бизнес-план предприятия и ориентирована на определение плановых затрат на выпуск всего объема продукции.

Смета затрат является базой для разработки баланса расходов и доходов предприятия, формирования оперативного финансового плана (платежного календаря), планирования реализации продукции и прибыли. При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе оценки должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Смета затрат не позволяет определить себестоимость конкретной единицы продукции и установить место образования затрат. Себестоимость единицы продукции определяется с помощью калькуляции затрат на производство. На предприятии составляются плановые и отчетные калькуляции. Соответственно плановые калькуляции разрабатываются по планируемым на период затратам, тогда как отчетные калькуляции составляются на основе фактических затрат на производство и реализацию продукции. В отечественной и зарубежной практике используются различные методы калькуляции.

Основными моделями калькуляции являются:

– модель полного распределения затрат;

– модель частичного распределения затрат.

Модель полного распределения затрат служит для производственного учета, тогда как модель частичного распределения затрат предназначена для управленческого учета на предприятии.

Методы калькулирования классифицируются по следующим признакам:

– объект калькулирования;

– способ расчета.

В зависимости от объекта калькулирования выделяют следующие методы:

– по изделиям, позаказный, пооперационный, попередельный, попроцессный.

В зависимости от способа расчета можно выделить следующие методы калькулирования:

– прямого счета

– нормативный

– расчетно-аналитический

– параметрический

– исключения затрат

– коэффициентный

– комбинированный.

При группировке по статьям калькуляции в составе себестоимости затраты могут классифицироваться по следующим критериям:

– основные и накладные;

прямые и косвенные;

– простые и комплексные;

– постоянные (условно-постоянные) и переменные (условно-переменные).)

На практике в основном используют классификацию затрат с учетом расходов по статьям калькуляции и элементам затрат. Типовая калькуляция включает в свой состав одиннадцать статей, а именно:

- 1. Сырье и материалы (за вычетом отходов).

- 2. Покупные изделия, полуфабрикаты и услуги кооперированных предприятий.

- 3. Заработная плата основная производственных рабочих.

- 4. Заработная плата дополнительная производственных рабочих.

- 5. Отчисления на социальное страхование с основной и дополнительной заработной платы производственных рабочих.

- 6. Расходы на подготовку и освоение производства.

- 7. Расходы на содержание и эксплуатацию оборудования.

- 8. Цеховые расходы.

- 9. Общезаводские расходы.

Ю. Потери от брака.

11. Внепроизводственные расходы.

Первые восемь статей затрат составляют цеховую себестоимость. Цеховая себестоимость плюс общезаводские расходы и потери от брака составляют производственную себестоимость. Все одиннадцать статей затрат составляют полную себестоимость продукции.

Методы калькулирования себестоимости продукции

Существуют следующие основные методы калькулирования себестоимости продукции:

- прямого счета;

- нормативный;

- расчетно-аналитический;

- параметрический.

При методе прямого счета себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Этот метод применяется при изготовлении однородной продукции, но он не предполагает возможность анализа затрат по отдельным статьям калькуляции.

Нормативный метод калькулирования себестоимости продукции основан на применении нормативов использования трудовых, материальных и финансовых ресурсов.

Расчетно-аналитический метод наиболее точный и совершенный метод калькулирования себестоимости продукции, так как дает возможности для всестороннего анализа состояния производства, возможных изменений в нем. Изучается влияние факторов производства на себестоимость продукции, а также на условия работы в проектируемом периоде.

Параметрический метод применяется при калькулировании себестоимости однотипных, но разных по качеству изделий. Он позволяет определить изменение издержек производства в зависимости от качественных характеристик продукции. По этому методу можно рассчитать дополнительные затраты на улучшение качественных характеристик продукции. Планирование и учет себестоимости в строительной организации осуществляется согласно отраслевым методическим рекомендациям с выделением группировки издержек по элементам затрат, что, в свою очередь, позволяет определить материалоемкость, энергоемкость, трудоемкость, фондоемкость, а также установить влияние научно-технического прогресса на величину затрат.

По способу отнесения затрат на себестоимость продукции при ее калькулировании затраты группируются на прямые и косвенные.

Прямые затраты связаны непосредственно с изготовлением определенной продукции (сырье, материалы, заработная плата производственных рабочих и др.).

Косвенные затраты связаны с работой цеха, участка или предприятия в целом. Они относятся на себестоимость единицы продукции путем распределения по какому-либо установленному признаку (пропорционально объему производства или затратам). Примером косвенных являются цеховые и общезаводские расходы, затраты на содержание и эксплуатацию оборудования и т.п. В зарубежных странах с развитой рыночной экономикой на предприятиях и фирмах осуществляется сравнительный анализ издержек производства конкурентов. Это дает возможность проанализировать величину издержек по элементам затрат собственного производства в сравнении с конкурентами. На основе этого анализа разрабатываются мероприятия по снижению издержек, а также осуществляется выявление преимуществ, позволяющих повысить конкурентоспособность предприятия.

ПРАКТИЧЕСКОЕ ЗАДАНИЕ № 8 Составление калькуляции затрат на производство и реализацию

продукции

|

Наименование |

Тыс. руб. |

|

|

Сырье и материалы |

||

|

Отходы производства |

||

|

Покупные изделия, полуфабрикаты и услуги кооперированных предприятий |

||

|

Заработная плата основная производственных рабочих |

||

|

Заработная плата дополнительная производственных рабочих |

||

|

Отчисления на социальное страхование с заработной платы основной и дополнительной производственных рабочих- |

||

|

Расходы на подготовку и освоение производства |

||

|

Амортизация оборудования и транспортных средств |

||

|

Эксплуатация оборудования и текущий ремонт оборудования и транспортных средств |

||

|

Внутризаводские перемещения грузов |

||

|

Износ малоценных и быстроизнашивающихся инструментов и приспособлений |

||

|

Амортизация зданий, сооружений и инвентаря |

||

|

Охрана труда |

||

|

Прочие цеховые расходы |

||

|

Потери от простоев |

||

|

Прочие цеховые непредвиденные расходы |

||

|

Излишки незавершенного производства |

||

|

Расходы на содержание аппарата управления завода |

||

|

Прочие общезаводские расходы |

||

|

Налоги, сборы и прочие обязательные отчисления |

||

|

Общезаводские непроизводственные расходы |

||

|

Потери от брака |

||

|

Расходы на погрузку, разгрузку и транспортировку продукции |

||

|

Расходы на тару и упаковку |

||

|

Другие расходы по сбыту продукции |

Исходные данные: Выполнить группировку затрат по калькуляционным статьям и определить цеховые, общезаводские и вне-производственные расходы по следующим данным:

- 1) Определяем сумму расходов на содержание и эксплуатацию оборудования (позиции исходных данных = п. 8 + п. 9 + п. 10 + п. 11):

- 16 000 + 25 000 + 10 000 + 12 000 = 63 000 тыс. руб.

- 2) Определяем сумму цеховых расходов (позиции исходных данных = п. 12 + п. 13 + п. 14 + п. 15 + п. 16 + п. 17 + п. 18 + + п. 19):

- 4000 + 15 000 + 11 500 + 3500 + 600 + 300 + 250 + 700 =

35 850 тыс. руб.

- 3) Определяем сумму общезаводских расходов (позиции исходных данных = п. 20 + п. 21 + п. 22 + п. 23):

- 5000 + 20 000 + 33 500 + 1250 = 59 750 тыс. руб.

- 4) Определяем сумму внепроизводственных расходов (позиции исходных данных = п. 25 + п. 26 + п. 27):

- 25 000 + 7000 + 1600 = 33 600 тыс. руб.

- 5) Определяем цеховую себестоимость продукции (позиции исходных данных = п. 1 + п. 2 + п. 3 + п. 4 + п. 5 + п. 6 + п. 7 + + расходы на содержание и эксплуатацию оборудования + цеховые расходы):

- 22 500 + 4300 + 42 000 + 45 000 + 18 000 + 25 000 + 9000 +

63 000 + 35 850 = 458 550 тыс. руб.

- 6) Определяем производственную себестоимость продукции (позиции исходных данных = п. 24 + цеховая себестоимость + + общезаводские расходы):

- 3750 + 458 550 + 59 750 = 522 050 тыс. руб.

- 7) Определяем полную себестоимость продукции (производственная себестоимость + внепроизводственные расходы):

- 522 050 + 33 600 = 555 650 тыс. руб.